Il blog dell'ING - Fulvio Sassi website

Menu principale:

- Home Page

- Il blog dell'ING

- Temporary management

- consulenza gestionale

- consulenza tecnica

- Le esperienze dell'ING

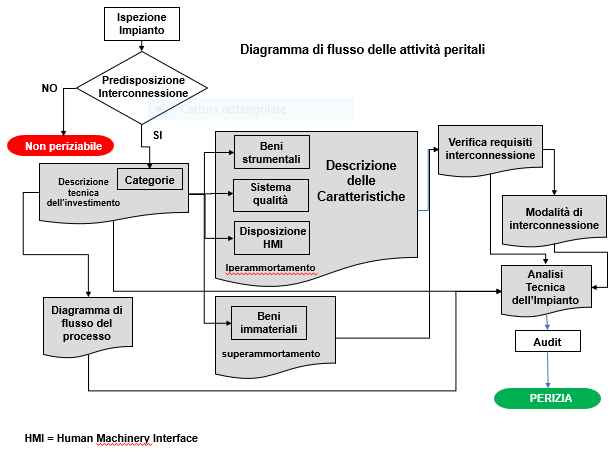

Le perizie giurate finalizzate alla validazione dell'iperammortamento

La legge 11 dicembre 2016, n.° 232 “Bilancio di previsione dello Stato per l’anno finanziario 2017 e bilancio pluriennale per il triennio 2017/2019” prevede agevolazioni finanziarie e fiscali alle aziende per favorire i processi di trasformazione tecnologica e digitale secondo il modello “Industria 4.0” per gli investimenti strumentali effettuati, allo scopo di ottimizzare i processi produttivi e supportare i processi di automazione industriale.

Inoltre l’art. 1 comma 11 della sopraccitata legge stabilisce che per la fruizione dei suddetti benefici, le aziende sono tenute a produrre, per i beni aventi ciascuno un costo di acquisizione superiore ad i 500.000,00 euro, una perizia tecnica giurata rilasciata da un ingegnere iscritto all’Ordine Professionale.

Questa prestazione professionale è quindi finalizzata alla redazione contenente:

La descrizione delle caratteristiche tecniche principali del/dei bene/i acquisiti dall’azienda

L’attestazione che il bene sia tra quelli previsti dagli allegati A e B della legge 11/12/16 n.° 232

L’attestazione che il bene è interconnesso al sistema aziendale di gestione della produzione o alla rete di fornitura

Pertanto la Perizia è corredata da un’Analisi Tecnica contenente:

1. Descrizione tecnica del bene per il quale si intende beneficare dell’agevolazione che ne dimostri, in particolare, l’inclusione in una delle categorie definite nell’allegato A o B, con indicazione del valore del bene e dei suoi componenti e accessori (così come risultante dalle fatture o dai documenti di leasing);

2. Descrizione delle caratteristiche di cui sono dotati i beni strumentali per soddisfare i requisiti obbligatori e quelli facoltativi applicati (5+2).

3. Verifica dei requisiti di interconnessione coerentemente con quanto stabilito dall’articolo 1, comma 11, che stabilisce che affinché un bene possa essere definito “interconnesso” ai fini dell’ottenimento del beneficio è necessario e sufficiente che:

a) scambi informazioni con sistemi interni (es.: sistema gestionale, sistemi di pianificazione, sistemi di progettazione e sviluppo del prodotto, monitoraggio, anche in remoto, e controllo, altre macchine dello stabilimento, ecc.) e/o esterni (es.: clienti, fornitori, partner nella progettazione e sviluppo collaborativo, altri siti di produzione, supply chain, ecc.) per mezzo di un collegamento basato su specifiche documentate, disponibili pubblicamente e internazionalmente riconosciute (esempi: TCP-

b)

4. Descrizione delle modalità in grado di dimostrare l’interconnessione della macchina/impianto al sistema di gestione della produzione e/o alla rete di fornitura.

5. Rappresentazione dei flussi di materiali e/o materie prime e semilavorati e informazioni che vanno a definire l’integrazione della macchina/impianto nel sistema produttivo dell’utilizzatore.

6. Per la redazione dell’analisi tecnica il professionista può farsi aiutare dal costruttore del bene facendosi dichiarare:

a) a quale categoria fra quelle iper-

b) se il macchinario possieda le 5 caratteristiche obbligatorie previste

c) se il macchinario sia potenzialmente predisposto per almeno 2 su 3 delle caratteristiche di interconnessione

d) Ovviamente spetterà al professionista verificare la veridicità di quanto dichiarato dal costruttore.

7. Nel redigere l’analisi tecnica si analizzeranno i seguenti punti cruciali:

a) inseribilità o meno di fatture nella perizia al fine dell’iper-

1. Spese inerenti demolizione e ricostruzione di impianti per l’inserimento del bene in stabilimento,

2. Tutte le spese inerenti ed annesse il revamping o l’ammodernamento,

Nuovo incentivo GREEN in Legge di Bilancio 2020.

Legge di Bilancio 2020: prorogati superammortamento e iper-ammortamento.

- Scheda tecnica sulla rivalutazione dei beni

- Il nuovo credito di imposta. Il disegno di Legge di Bilancio 2021, approvato dal Consiglio dei Ministri il 16.11.2020,

- Nuova rivalutazione beni d’impresa: 3 vantaggi per farlo oggi e pagare meno tasse

- Novità in arrivo nella Manovra 2021 per il Piano Transizione 4.0